При покупке или продаже прослеживаемых товаров организации и ИП должны сдавать в налоговую отчёт об операциях, отправлять уведомления, выписывать электронные счета-фактуры с новыми реквизитами. Расскажем, все ли импортные мониторы подлежат прослеживаемости в 2026 году году и что делать при их покупке для продажи или собственных нужд.

Какие мониторы относятся к прослеживаемым в 2026 году

С 8 июля 2021 года из-за введения системы прослеживаемости у бизнеса появились новые обязанности при работе с компьютерными мониторами. Теперь нужно ещё внимательнее проверять документы от поставщиков.

В Постановлении Правительства РФ № 1110 от 01.07.2021 приведен список прослеживаемых товаров с кодами ТН ВЭД ЕАЭС. В их числе мониторы и проекторы:

- используемые в системах автоматической обработки данных;

- без встроенной телеприёмной аппаратуры.

Это относится только к импортной продукции. Мониторы российского производства не подлежат прослеживаемости, а например, из Китая – да.

| Наименование товара | Коды ТН ВЭД ЕАЭС | Коды ОКПД 2 |

| мониторы и проекторы, не включающие в свой состав приемную телевизионную аппаратуру | 8528 | 6.20.17 Мониторы и проекторы, преимущественно используемые в системах автоматической обработки данных; 26.40.34 Мониторы и проекторы, без встроенной телевизионной приёмной аппаратуры и в основном не используемые в системах автоматической обработки данных. |

Мониторы могут быть похожи, но один будет прослеживаемым, а другой — нет. Чтобы определить, относится ли конкретный товар к прослеживаемым, ФНС разработала специальный сервис.

Проверять в нём можно по нескольким параметрам:

- по коду ТН ВЭД;

- по коду ОКПД 2;

- по наименованию монитора;

- по номеру декларации на товары.

Основные коды, по которым лучше искать, – ТН ВЭД. Коды по ОКПД2 тоже используют, но только если не смогли определить прослеживаемость по предыдущему параметру.

Функция проверки может быть встроена в вашу бухгалтерскую программу или учётный онлайн-сервис.

Если вы убедились, что монитор прослеживается, это повод потребовать от продавца документы, в которых были бы указаны все нужные реквизиты. Если вы покупаете в розничном магазине, предъявите доверенность от вашей организации или ИП. В этом случае вы получите полный комплект бухгалтерских документов, а не просто товарный чек.

Что делать, если купили прослеживаемый монитор для перепродажи

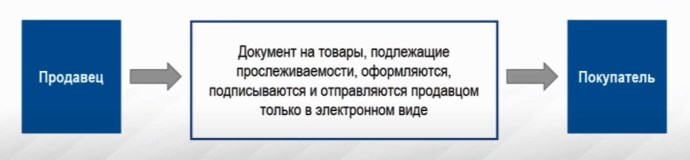

Весь документооборот в системе прослеживаемости проходит только в электронном виде. И продавец, и покупатель должны быть подключены к ЭДО и иметь электронные подписи. Иначе они не смогут обменяться счетами-фактурами или УПД, то есть не выполнят обязанности участников системы прослеживаемости.

Если вы от имени организации или ИП покупаете монитор для компьютера:

- Заключите со спецоператором договор и подключитесь к электронному документообороту (ЭДО).

- Через бухгалтерскую программу отправьте приглашение контрагенту на обмен данными через ЭДО и получите от него документы.

- В счетах-фактурах или УПД должны быть заполнены реквизиты прослеживаемости. В частности, регистрационный номер партии товара – РНПТ.

- Документы должны быть подписаны обеими сторонами электронной подписью.

- До 25-го числа месяца, следующего за отчётным кварталом, сдайте в налоговую инспекцию отчёт по прослеживаемым товарам. То есть, если приобрели мониторы 21 февраля 2024 года, отчитайтесь по ним с 1 по 25 апреля 2024 года.

Вы – плательщик НДС

Если вы покупаете для продажи импортные мониторы, облагаемые НДС:

- Отчёт об операциях подавать не нужно.

- В декларации по НДС отразите реквизиты прослеживаемости – в разделе 8-11 и в приложении № 1 к разделу 8-9.

Благодаря этому товар будет прослеживаться.

Если продавец – физлицо, в том числе самозанятый ИП, подайте в ИФНС уведомление об остатках, чтобы получить РНТП.

Вы – не плательщик НДС

Если вы не работаете с НДС и купили монитор для перепродажи, действовать надо в зависимости от ситуации:

- Продавец – физлицо или самозанятый ИП. Подайте в ИФНС уведомление об остатках и получите от неё РНТП. Затем сдайте отчёт об операциях с прослеживаемыми товарами.

- Продавец – организация или ИП. Получите товаросопроводительные документы с реквизитами прослеживаемости и сдайте в налоговую отчёт об операциях.

Если купили прослеживаемый монитор для собственных нужд

Когда организация или ИП приобретает импортные мониторы, указанные в Перечне товаров, они подлежат прослеживаемости, даже если используются для собственных нужд компании. Но в этом случае сообщать о покупке в ИФНС не нужно.

Например, ООО или ИП купили монитор для офисного работника. То есть для использования в бизнесе, а не для перепродажи. Никаких специальных отчётов и уведомлений подавать не нужно, так как это не товар. Но только до того момента, пока приобрётенную вещь не решат продать.

Прослеживаемый монитор не надо указывать в отчёте об операциях, если его используют, например, для офисных целей. Если же его продавать или утилизировать, то потребуется отчитаться об этом. Так что надо заранее позаботиться о том, чтобы на все прослеживаемые мониторы, приобретённые для своих нужд, были правильно оформлены электронные документы со специальными реквизитами.

Если в офисе уже есть прослеживаемый монитор

Старые мониторы тоже могут быть прослеживаемыми. Возможно, они уже есть у вас на балансе и сотрудники за ними работают. В этом случае не нужно сдавать отчёт в налоговую.

Отчитаться придётся только когда вы захотите продать, подарить или утилизировать прослеживаемые мониторы. Предварительно сообщите в налоговую инспекцию об их наличии – подайте уведомление по остаткам прослеживаемых товаров. Выяснять все сведения о ГТД не обязательно. Налоговая сама присвоит код и вышлет его вам.

Вообще, отчитаться по остаткам надо было на 8 июля 2021 года. Однако срок для уведомления не установлен. Поэтому, главное – отправить его до того, как продадите, подарите или утилизируете прослеживаемый монитор.

Продажа

Что сделать перед продажей монитора:

- Подайте в налоговую инспекцию уведомление. В строке 18 укажите остаточную стоимость.

- Получите в ответ присвоенный РНПТ.

- Полученный номер укажите в счёте-фактуре и отчётах.

Пример:

На счёте 01 числится монитор с первоначальной стоимостью 20 тыс. руб. На дату продажи по нему начислена амортизация — 15 тыс руб. (счёт 02).

Остаточная стоимость = 20000 — 15000 = 5000 руб. Её нужно указать в строке 18 уведомления об остатках.

Если монитор уже полностью самортизирован, его остаточная стоимость равна нулю. Тогда в строке 18 поставьте 0. Ставить в ней прочерки или оставлять пустой нельзя.

Ремонт

Если вы передаёте монитор в ремонт, отчитываться о прослеживаемой операции не надо. Отчёт необходимо подавать только при передаче монитора в переработку, производство или при утилизации. Эти операции, в отличие от ремонта, прекращают прослеживаемость. Под переработкой понимается изменение первоначальных характеристик товара. При обычном ремонте такого не будет.

Отремонтированный монитор из системы прослеживаемости тоже не выбывает.

Списание прослеживаемых мониторов

Бухгалтерское списание сломанного или морально устаревшего прослеживаемого монитора не прекращает его прослеживаемость. Случаи, при которых она прекращается, перечислены в п. 4 положения, утверждённого постановлением Правительства № 1108 от 01.07.2021.

Списание товара со счетов бухучёта к таким операциям не относится. Следовательно, не нужно включать в отчёт старый монитор, списанный по причине поломки.

Иное дело, если монитор комплектуется в другое изделие и становится единой частью с изменением кода ТН ВЭД. Такая операция признаётся выбытием прослеживаемого товара. Её отражают в отчёте об операциях.

Прослеживаемость монитора в составе компьютера

В бухгалтерском учёте все части компьютера (системный блок, монитор и т. д.) считаются комплексом конструктивно сочлененных предметов. То есть они могут функционировать только вместе. Поэтому составные части компьютера учитывают как один предмет — единый инвентарный объект.

Включение монитора в набор или комплект не отменяет правила прослеживаемости. Налоговики объяснили это тем, что при объединении не происходит переработки товара, его первоначальные физические характеристики остаются прежними, он не становится неотъемлемой частью другого имущества.

Поэтому продажу продукции с прослеживаемым монитором в комплекте необходимо оформлять по всем правилами системы прослеживаемости:

- Счёт-фактуру или универсальный передаточный документ формируют в электронной форме.

- Покупатель тоже должен быть подключён к электронному документообороту (ЭДО). Исключение – физлица и самозанятые ИП.

- В графах 11-13 счёта-фактуры вписывают реквизиты прослеживаемости по каждому товару, включенному в комплект – в подстроках к строке, где указан сам компьютер. Другую информацию, в том числе о стране происхождения монитора, указывать не требуется.

Так как в бухучёте все части компьютера учитывается как единый актив, остаточной стоимости отдельной его части у вас не будет. Поэтому в строке 18 уведомления и в графе 13 отчёта об операциях можно указать рыночную стоимость аналогичного монитора.

Прослеживаются ли телевизоры и ноутбуки

В перечне прослеживаемых товаров указана общая группа ТН ВЭД 8528 «Мониторы и проекторы...». Исключений никаких нет. То есть все товары, у которых код ТН ВЭД начинается с 8528, относятся к прослеживаемым. Коды монитора и телевизора начинаются именно с этих цифр. Значит, если они импортные, то прослеживаются.

С ноутбуком другая ситуация. У них код ТН ВЭД ЕАЭС 8471 30 000 0. В перечне нет группы товаров с кодом ТН ВЭД 8471. Поэтому импортный ноутбук не будет прослеживаемым.

Зачем нужна прослеживаемость импортных товаров

Зачем нужна прослеживаемость импортных товаров Кого касается закон о прослеживаемости импортных товаров

Кого касается закон о прослеживаемости импортных товаров Что такое прослеживаемость импортных товаров и как она изменилась в 2026 году

Что такое прослеживаемость импортных товаров и как она изменилась в 2026 году Перечень прослеживаемых товаров в 2026 году для организаций и ИП

Перечень прослеживаемых товаров в 2026 году для организаций и ИП

Комментирование закрыто