Прослеживаемость товаров — это государственная система учёта и хранения сведений о товарах из других стран. Она нужна, чтобы контролировать ввозимые товары по всей цепочке: от импортера до покупателя, и таким образом, сократить долю нелегально ввозимых товаров. Если вы ещё не успели ознакомиться с системой прослеживаемости, пора это сделать.

Что такое прослеживаемость товаров простыми словами

Национальная система прослеживаемости импортных товаров (НСПТ) заработала с 8 июля 2021 года. Она затронула тех, кто ввозит определённую продукцию из-за границы. Государство отслеживает движение импортных товаров с момента ввоза в Россию и весь дальнейший путь. НСПТ продолжает работать и в 2026 году. Вот кратко о том, что же это такое и какой продукции касается.

Система прослеживаемости – это контроль за передвижением товаров, ввезённых на территорию стран-участниц Евразийского экономического союза (ЕАЭС) из третьих стран. К государствам-членам ЕАЭС относятся Россия, Беларусь, Армения, Киргизия, Казахстан.

НСПТ ввели для борьбы с контрабандой, когда товары ввозят незаконными способами.

На территории ЕАЭС создали систему учёта и хранения сведений о ряде импортируемых товаров и их обороте. Отслеживают не физическое перемещение товара, а передачу прав собственности.

Список импортных товаров, которые необходимо прослеживать, утвердило Правительство РФ в Постановлении № 1110 от 1 июля 2021 года. Там есть стиральные машины, холодильники и морозильники, мониторы, проекторы, детские коляски, автокресла, электронные схемы, бульдозеры, автопогрузчики, экскаваторы и грейдеры. Перечень иногда меняется: из него исключают товары или добавляют новые.

Участники системы прослеживаемости – это импортёры и все, кто приобретает или продаёт подконтрольный товар. Это индивидуальные предприниматели и организации. Физлица не считаются участниками НСПТ, даже если купят продукцию из списка прослеживаемости.

Участники НСПТ обязаны:

- вести учет товаров, ввозимых на территорию РФ;

- подключить электронный документооборот;

- отчитываться по порослеживаемым товарам в ИФНС.

Если организация или предприниматель покупает или продаёт прослеживаемые товары, им нужно перейти на электронный документооборот, чтобы обмениваться счетами-фактурами и сдавать отчёты в налоговую. Информацию о передвижении импортных товаров передают и получает только через уполномоченных операторов электронного документооборота (ЭДО). Бумажные отчёты ИФНС не примет.

Исключений ни для каких ООО и ИП нет – все должны отчитываться и обмениваться электронными документами, и неважно, на каком режиме налогообложения работают. Единственные, кого не касается НСПТ — физлица без статуса ИП, включая самозанятых.

Под прослеживаемость подпадают все операции импорта – от момента ввоза до розничной продажи, экспорта, утилизации. Импортные товары, которые уже давно были у ИП и ООО, тоже нужно поставить на учёт.

Для чего и кому нужна прослеживаемость

Система прослеживаемости нужна нашему государству для дополнительного контроля за отдельными товарами. Она поможет очистить рынок от контрафакта, поступающего из-за рубежа. Также есть цель увеличить поступление налогов, так как при такой прозрачной системе практически невозможно утаить доходы от реализации.

Оператор системы прослеживаемости импортных товаров – федеральная налоговая служба (ФНС). Кроме ввоза, к налоговикам поступает информация о покупке и перепродаже.

Прослеживаемость товаров не имеет отношения к что маркировке. Эти две системы никак не пересекаются:

- При маркировке на упаковку или сам товар наносят QR-код, по которому можно определить, кто произвел товар, кому и когда продал.

- При прослеживаемости на товар не наносят физически никаких номеров — они только в документах. Причём их присваивают не каждому товару в отдельности, а партиям.

Системы маркировки и прослеживаемости нужны, чтобы сделать товарный оборот прозрачным. Но способы контроля у них разные. Товары, которые включены в систему маркировки, не входят в список прослеживаемых.

Схема работы системы прослеживаемости

Рассмотрим подробнее, как работает прослеживание товаров:

- ФНС создала информационную систему НСПТ, в которую собираются данные о движении импортных товаров от всех участников.

- При ввозе в Россию каждой партии товаров присваивается уникальный регистрационный номер – РНПТ. Импортёр обязан указывать его в счёт-фактуре при реализации каждой единицы товара. С помощью РНПТ налоговики следят за движением импортных товаров.

- Продажи внутри страны оформляются при помощи электронных счетов-фактур или УПД, в которых нужно заполнить специальные реквизиты прослеживаемости: регистрационные номера, единицы измерения, количество товара.

- Покупатель при перепродаже товара вписывает тот же код РНПТ в своём счёте-фактуре или УПД и так далее – по всей цепочке продавцов, пока прослеживаемый товар не купит обычное физлицо или самозанятый.

- Участники системы отчитываются в ИФНС — ИП на УСН и патенте сдают раз в квартал отчет об операциях с товарами, подлежащих прослеживаемости. ООО на ОСНО отражают их в декларации по НДС.

По каким товарам нужно отчитываться

Правительство РФ утвердило перечень товаров, подлежащих прослеживаемости в Постановлении № 1110 от 01.07.2021. Туда вошли:

- бытовые холодильники и морозильники и другое холодильное или морозильное оборудование;

- автопогрузчики, тягачи и некоторые виды тракторов;

- бульдозеры, грейдеры, экскаваторы, дорожные катки, трамбовочные машины;

- бытовые стиральные машинки и машины для прачечных;

- мониторы и проекторы;

- детские коляски и детские автомобильные кресла.

В списке указаны наименования товаров и коды товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза – ТН ВЭД ЕАЭС.

Как узнать, прослеживается ли товар

Чтобы определить, должен ли прослеживаться конкретный товар, нужно сравнить его код по ТН ВЭД или ОКПД2 с кодами из в перечня, утвержденного Правительством.

Проверить, относится тот или иной импортный товар к прослеживаемым, можно онлайн с помощью специального сервиса ФНС. Под строкой поиска выберите, по какому реквизиту вы будете искать:

- код ТН ВЭД;

- код ОКПД2;

- наименование товара;

- номер декларации на товары.

Введите его в окошко и нажмите справа кнопку «Найти».

Этот сервис пригодится, если поставщик не указал в документах РНПТ, а по описанию товара вы понимаете, что он может входить в «прослеживаемый» перечень.

Что сделать для начала работы с НСПТ

Всем участникам системы прослеживаемости (организациям и ИП) нужно подключиться к электронному документообороту, настроить или доработать учётные программы.

Электронный документооборот необходим:

- для отправки в налоговую инспекцию отчётов, уведомлений об остатках товаров, о ввозе и др.

- для обмена документами с контрагентами.

Налоговые эксперты рекомендуют провести инвентаризацию импортных товаров на складе и сопоставить с утверждённым Правительством списком прослеживаемости.

Если у вас числится прослеживаемая продукция, приобретённая до 8 июля 2021 года, нужно отправить в ИФНС уведомление об остатках для присвоения регистрационного номера – РНПТ. Его нужно получить до момента реализации товаров.

Как найти или получить регистрационный номер партии товара (РНПТ)

Если вы ввозите товары с территории участников ЕАЭС (Беларусь, Армения, Кыргызстан, Казахстан), то в течение пяти дней с даты принятия на их учет нужно отправить в ИФНС уведомление (КНД 1169008). В ответ налоговики сформируют регистрационный номер партии товара – РНПТ. Его присвоят каждой товарной партии.

Если вы ввозите товары из других стран, номер нужно сформировать самостоятельно на основе номера таможенной декларации и партии товара. Подробнее – в публикации «Что такое РНТП и где его взять».

Если вы покупаете импортные товары, номер вы найдете в сопроводительных документах – в УПД, счетах-фактурах. Проверить его на корректность можно в онлайн-сервисе налоговой службы.

Если вы купили прослеживаемый товар у российского поставщика, РНПТ будет во входящих УПД или счёте-фактуре. Его нужно указывать в своём УПД или отчете об операциях.

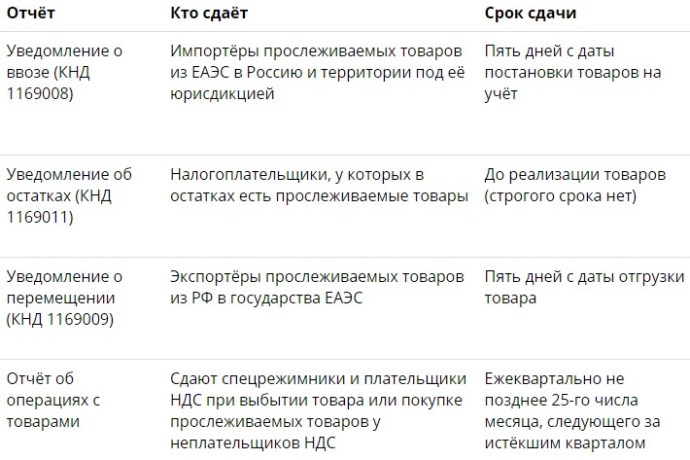

Список отчётов по прослеживаемым товарам

Уведомление об остатках. Подают в ИФНС по ТКС все организации и предприниматели, у которых есть остатки прослеживаемых товаров. Его необходимо представить до первой операции с такими товарами.

Корректировочное уведомление. Если в уже отправленном уведомлении есть ошибки, нужно сделать корректировку. Срок отправки – не позднее следующего рабочего дня после выявления ошибок.

Декларация по НДС. Подают только плательщики этого налога.

Журнал учёта счетов-фактур. Подают лица, выполняющие посреднические функции.

Уведомление о ввозе товаров из стран ЕАЭС. Подают импортёры товаров из стран ЕАЭС.

Уведомление о перемещении товаров в страны ЕАЭС. Подают экспортеры товаров в страны ЕАЭС.

Отчёт об операциях. Подают плательщики и неплательщики НДС, только включают в него разные сведения.

Отчёты при прослеживаемости товаров

Зачем нужна прослеживаемость импортных товаров

Зачем нужна прослеживаемость импортных товаров Новые штрафы и санкции за нарушение порядка прослеживаемости товаров с 2026 года

Новые штрафы и санкции за нарушение порядка прослеживаемости товаров с 2026 года Чем прослеживаемость товаров отличается от маркировки

Чем прослеживаемость товаров отличается от маркировки Что такое ЕАЭС – расшифровка аббревиатуры и список стран на 2026 год

Что такое ЕАЭС – расшифровка аббревиатуры и список стран на 2026 год

Комментирование закрыто