В счёте-фактуре, УПД и других документах, оформленных на прослеживаемые товары, указывают специальный реквизит – код РНПТ.

Что такое код РНПТ

РНПТ – это уникальный номер, через который контролируются импортные товары. Расшифровывается как регистрационный номер партии импортных товаров. Его нужно проставлять во всех товаросопроводительных документах. Для этого ввели новые формы, дополнили реквизиты привычных регистров и поменяли бланк декларации по НДС. По РНПТ можно отследить перемещение всех товаров из партии.

Физически РНПТ не наносится на продукцию. Его указывают в счетах-фактурах, универсальных передаточных документах (УПД), декларациях по НДС, журналах учёта полученных и выставленных счетов-фактур, книгах продаж и покупок и во всех новых отчётах, связанных с системой прослеживаемости.

Где найти РНПТ в документах

Если вы ИП или юрлицо и купили прослеживаемый товар у российского поставщика, вы увидите РНПТ во входящем УПД или счёте-фактуре. Оттуда вы сможете перенести его в свои документы и отчёты. В новой форме счёта-фактуры РНТП находятся в графе 11 – раньше тут был номер таможенной декларации.

Код РНПТ указывается:

- В счете-фактуре – в графе 11.

- В универсальном передаточном документе (УПД) – для него есть только рекомендованная форма. Но в УПД со статусом «1» должны быть все обязательные реквизиты счета-фактуры. Поэтому код РНТП в УПД тоже указывают в колонке 11.

- В декларации по НДС – в разделах 8 и 9. В них отражаются данные из книг покупок и продаж.

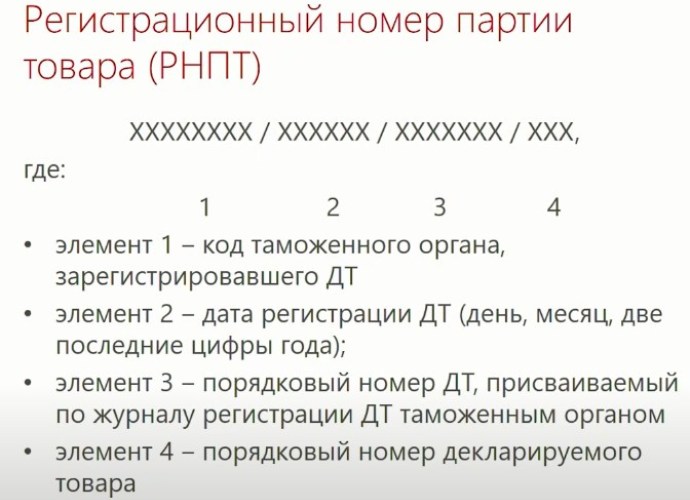

Как выглядит код РНТП

Регистрационный номер состоит из четырёх блоков цифр, разделённых косой чертой «/»:

- код таможни (раздел 29 ГТД)/

- дата регистрации таможенной декларации (раздел 54 ГТД) /

- порядковый номер декларации/

- порядковый номер товара из раздела 32 таможенной декларации.

Первые три блока совпадают с номером таможенной декларации в разделе А.

Кто присваивает РНПТ

Порядок получения регистрационного номера партии зависит от того, как прослеживаемый товар попал к бизнесмену. Учитывают из какой страны он ввезён и был ли в остатках к моменту внедрения новой системы. Присвоить РНПТ может налоговая инспекция или сам импортёр (организация или ИП).

Налоговая инспекция присваивает РНПТ в двух случаях:

- Если товар был куплен до 8 июля 2021 года и на эту дату остатки числились на складе. По ним нужно подать налоговикам специальное уведомление. Точного срока нет, главное – получить регистрационный номер до продажи или утилизации.

- Если товар ввезён в Россию из стран Евразийского экономического союза (ЕАЭС) после 8 июля 2021 года. То есть из Армении, Беларуси, Казахстана или Кыргызстана. Если партию завезли из этих стран, в течение 5 дней нужно направить в ФНС уведомление о ввозе.

Номера партий по таким товарам ФНС передаёт в электронном виде в течение 1 календарного дня после получения уведомлений.

Импортëр присваивает РНПТ самостоятельно по товарам, ввозимых после 8 июля 2021 года из прочих стран, то есть не входящих в ЕАЭС.

| Откуда поступил товар | Как получить РНТП |

| Ввоз товара из стран ЕАЭС – России, Армении, Беларуси, Казахстана и Кыргызстана. | Подайте в налоговую электронное уведомление о ввозе товара. В ответ на уведомление налоговая пришлет квитанцию с РНПТ. |

| Ввоз товара из прочих стран, не членов ЕАЭС. | Присвойте РНПТ самостоятельно. Он формируется из номера таможенной декларации на товары и порядкового номера строки товара из этой декларации. |

| Импортный товар куплен до введения системы прослеживаемости и ещё не продан | Подайте в налоговую инспекцию уведомление об остатках. |

Как формируется РНПТ

Если у организации или ИП по прослеживаемым товарам, ввезенным в Россию с 1 января 2018 года по 1 июля 2021 года, есть информация о номере декларации на товары и их порядковый номер, РНПТ тоже можно сформировать самостоятельно. Его нужно будет указать в уведомлении об остатках. Если он правильный, налоговая это подтвердит.

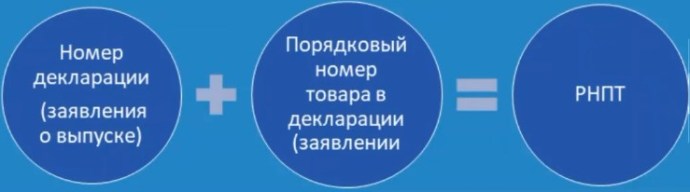

Чтобы самостоятельно сформировать регистрационный номер, понадобится любой из двух документов:

- Заявление о выпуске товаров до подачи декларации на товары.

- Декларация на товары.

Из них берут регистрационный и порядковый номер товара.

Уведомлять налоговую инспекцию о присвоении номера не нужно. Если в ГТД несколько партий, то РНПТ присваивается каждой из них.

Пример номера РНПТ

Допустим, импортёры ввезли из Чехии партию холодильников. По информации из таможенных документов:

- код таможни – 10129020 (Московский железнодорожный таможенный пост);

- дата регистрации таможенной декларации – 20 сентября 2021 года;

- номер декларации – 1123456;

- порядковый номер товара в графе 32 – 001.

В счетах-фактурах на реализацию бухгалтер будет указывать РНПТ: 10129020/200921/1123456/001.

В дальнейшем все участники сделок по холодильникам будут указывать в своих документах тот же РНПТ и дополнительные реквизиты – единицы измерения и количество.

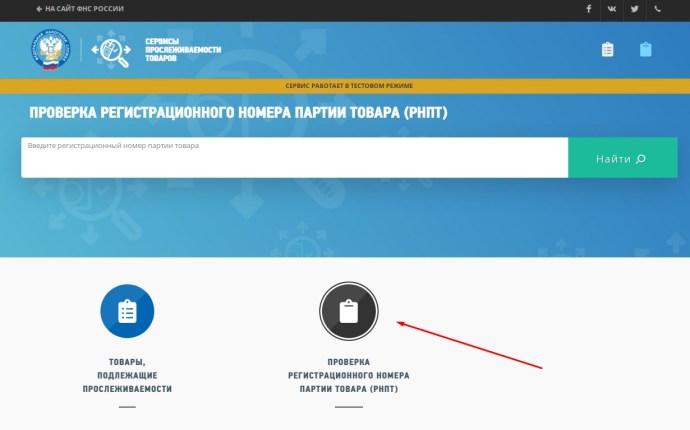

Проверка РНПТ на сайте ФНС

Узнать правильно ли поставщик указал регистрационный номер партии товара можно в онлайн-сервисе налоговой службы «Проверь идентификатор прослеживаемости».

Как проверить:

- В поисковом поле введите РНПТ и нажмите «Найти». В ответ сервис выдаст нужные сведения.

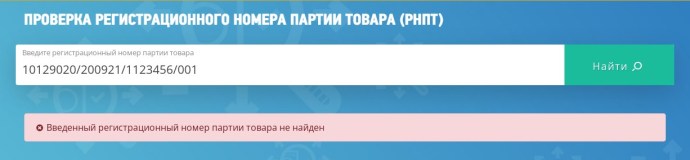

- Если ваш контрагент сделал опечатку в РНПТ, ошибочно или умышленно внёс несуществующий номер, вы увидите предупреждающую надпись «Введённый регистрационный номер партии товара не найден». Принимать такие документы нельзя, иначе в будущем возникнут проблемы с налоговой инспекцией – и вы, и контрагент нарушаете порядок прослеживаемости товаров.

Обратите внимание, что сервис ФНС работает в тестовом режиме, то есть не исключены ошибки и неточности.

Что делать, если поставщик не указал номер РНПТ

Если в полученном счёте-фактуре или УПД нет регистрационного номера партии прослеживаемого товара, хотя должен быть, обратитесь к поставщику. Попросите его переделать документ и указать обязательные реквизиты. Иначе вы не сможете сдать отчёт по прослеживаемым товарам: в нём нужно заполнять строку 10 с РНПТ. Об этом говорится в письме Минфина № 27-01-22/64473 от 11.08.2021.

Если контрагент отказывается исправить счёт-фактуру или УПД, можно направить ему письменный запрос. Напишите, что поставщик при реализации прослеживаемых товаров обязан в счёте-фактуре или УПД указывать реквизиты прослеживаемости, в том числе РНПТ. Покупатель, в свою очередь обязан проверить, корректны ли они. С 2026 года за ошибки в реквизитах прослеживаемости вводятся штрафы.

Что такое прослеживаемость импортных товаров и как она изменилась в 2026 году

Что такое прослеживаемость импортных товаров и как она изменилась в 2026 году Зачем нужна прослеживаемость импортных товаров

Зачем нужна прослеживаемость импортных товаров Перечень прослеживаемых товаров в 2026 году для организаций и ИП

Перечень прослеживаемых товаров в 2026 году для организаций и ИП Отчётность по прослеживаемым товарам в 2026 году

Отчётность по прослеживаемым товарам в 2026 году

Комментирование закрыто