До июля 2021 года движение в России некоторых товаров, ввозимых из-за границы, контролировали только в виде эксперимента. С 8 июля национальная система прослеживаемости (НСПТ) стала обязательной и заработала в полном объёме. Регулируется она законом от 9 ноября 2020 № 371-ФЗ.

Кого касается закон о НСПТ

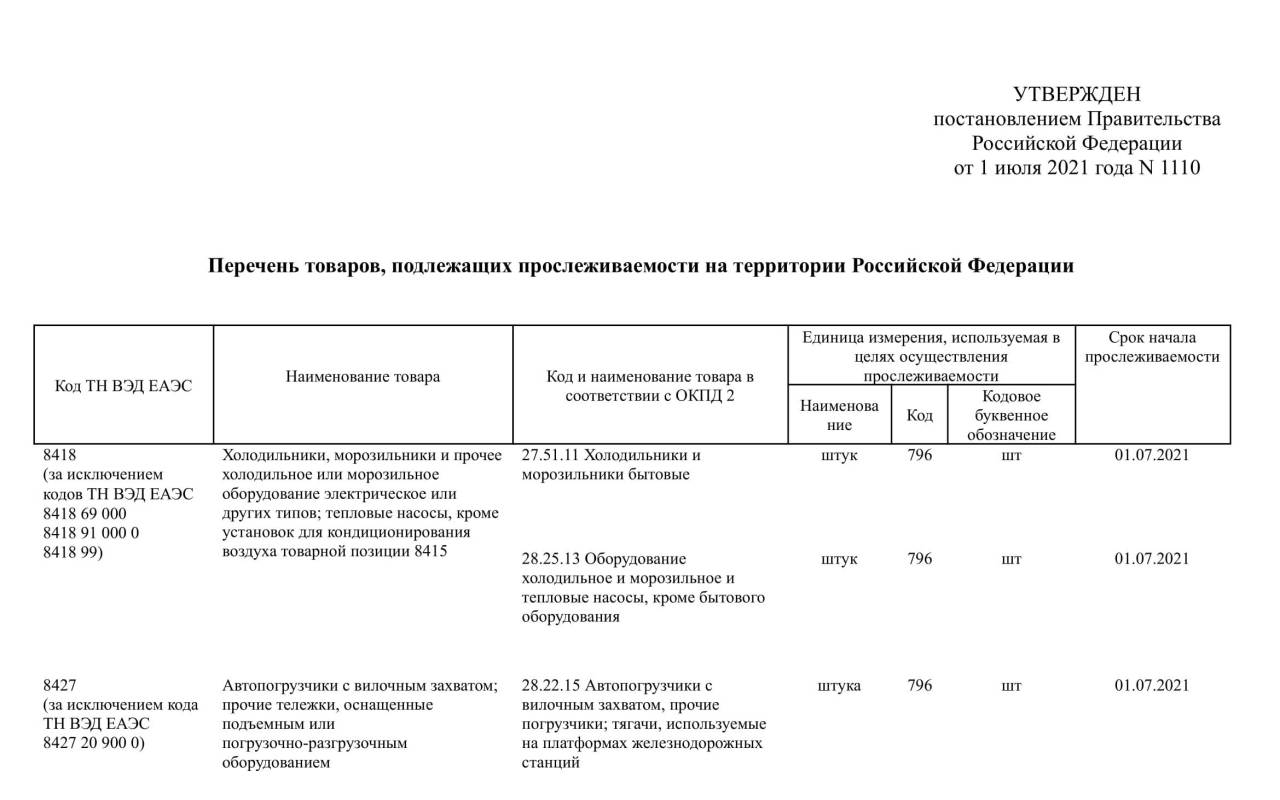

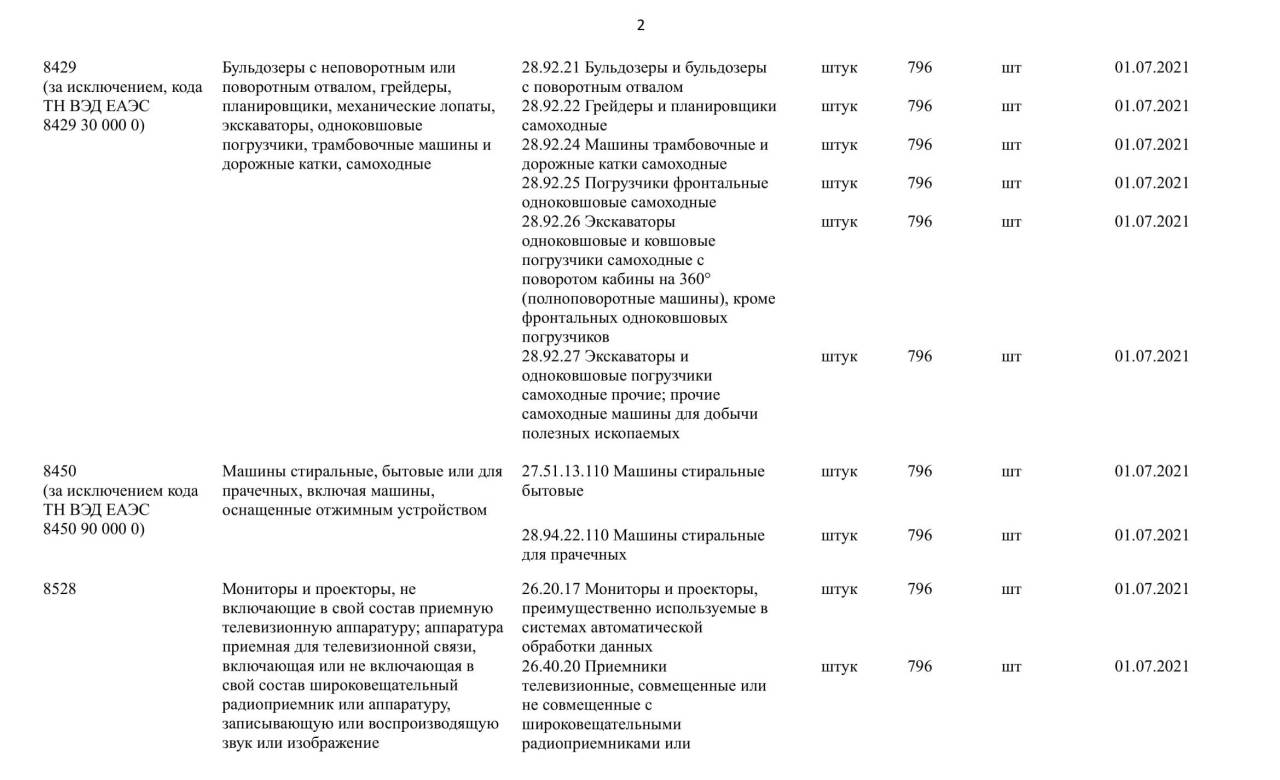

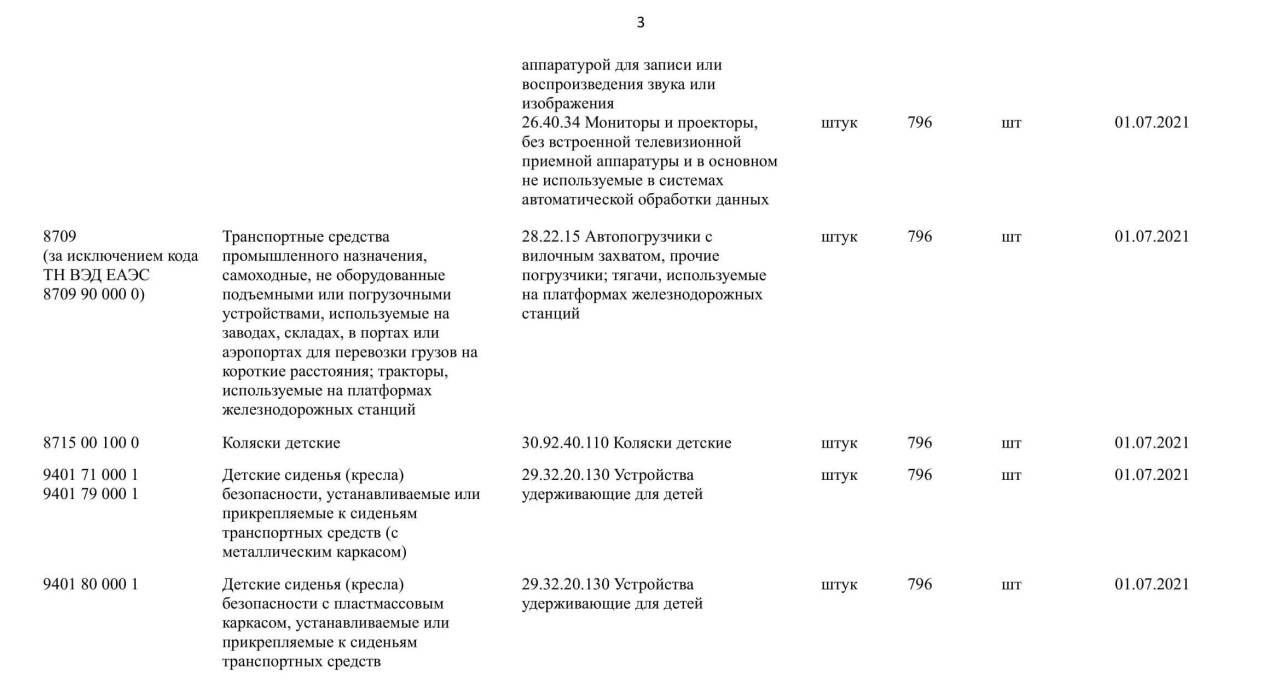

Закон распространяется и на организации, и на индивидуальных предпринимателей, если они совершают операции с товарами из определённого списка, например:

- холодильники, морозильники бытовые и промышленные;

- мониторы, проекторы, телевизионные приёмники;

- стиральные машины бытовые и промышленные;

- детские коляски и автокресла;

- тепловые промышленные насосы;

- автопогрузчики, бульдозеры, экскаваторы, дорожные катки.

Полный перечень – в приложении 1 к постановлению Правительства № 807 от 25.06.2019.

Причём участниками НСПТ могут стать все стороны сделки – продавец, покупатель, посредник. Их система налогообложения (ОСНО, УСН, ПСН, ЕСХН) значения не имеет.

В чём заключается новая система контроля

Суть закона в том, что за каждой партией импортных товаров из списка Правительства установлен контроль. Прослеживается и сам ввоз товара на территорию РФ, и дальнейшие перемещения.

То есть обязанность участвовать в новой системе контроля может возникнуть даже если организация или ИП не занимается импортом или реализацией прослеживаемых товаров. Достаточно просто купить какой-либо товар из списка для нужд предприятия.

Товар будет контролировать налоговая инспекция, пока с ним не произойдёт одно из событий:

- Выбыл из оборота – его использовали в производстве, утилизировали, конфисковали и др.

- Продали физическому лицу (не ИП) – для использования в личных целях.

- Вывезли за пределы РФ.

- Правительство исключило товар из списка прослеживаемости.

Но если товары вернутся в оборот, прослеживаемость возобновится. Такое бывает, когда:

- из производства вернулись остатки неиспользованных товаров;

- покупатель-физлицо или самозанятый вернул товар;

- при инвентаризации выявили товары, по которым до этого была недостача.

Нововведения с 2021 года в связи с законом о прослеживаемости

Итак, новые обязанности для все участников системы с 8 июля 2021 года:

- Оформлять счёт-фактуру при реализации прослеживаемых товаров, даже если вы неплательщик НДС. Только при розничной торговле с населением его заменит чек ККТ.

- Принимать и отправлять все документы по прослеживаемым товарам только в электронном виде.

- Заполнять новые реквизиты – регистрационный номер партии товара (РНПТ), единицы измерения, количество и т. д.

- Настроить электронный документооборот (ЭДО) для обмена с контрагентами счетами-фактурами и другими сопроводительными документами.

- Проверять правильность регистрационного номера партии товара (РНПТ) во всех документах с реквизитами прослеживаемости.

- Отчитываться через операторов ЭДО в налоговую инспекцию.

- Проверять уведомления в учётной программе не реже одного раза в сутки, чтобы не пропустить квитанции, уведомления, извещения, связанные с обменом электронными документами.

- Хранить не менее 5 лет все подписанные электронной подписью и отправленные документы по операциям с прослеживаемыми товарами (кроме извещений о получении).

Новые права налоговой инспекции

По новому закону у ИФНС появилось право при камеральной проверке:

- потребовать счета-фактуры, первичные и другие документы по операциям с прослеживаемыми товарами;

- провести осмотр территорий и помещений налогоплательщика.

Такое может произойти, если ИФНС выявит расхождения между сведениями налоговой отчётности и о прослеживаемости товаров Причём в отчётах как самого налогоплательщика, так и других участников системы.

Что такое прослеживаемость импортных товаров и как она изменилась в 2026 году

Что такое прослеживаемость импортных товаров и как она изменилась в 2026 году Зачем нужна прослеживаемость импортных товаров

Зачем нужна прослеживаемость импортных товаров Как вести налоговый учёт импортных товаров при ОСНО

Как вести налоговый учёт импортных товаров при ОСНО Новые штрафы и санкции за нарушение порядка прослеживаемости товаров с 2026 года

Новые штрафы и санкции за нарушение порядка прослеживаемости товаров с 2026 года

Комментирование закрыто