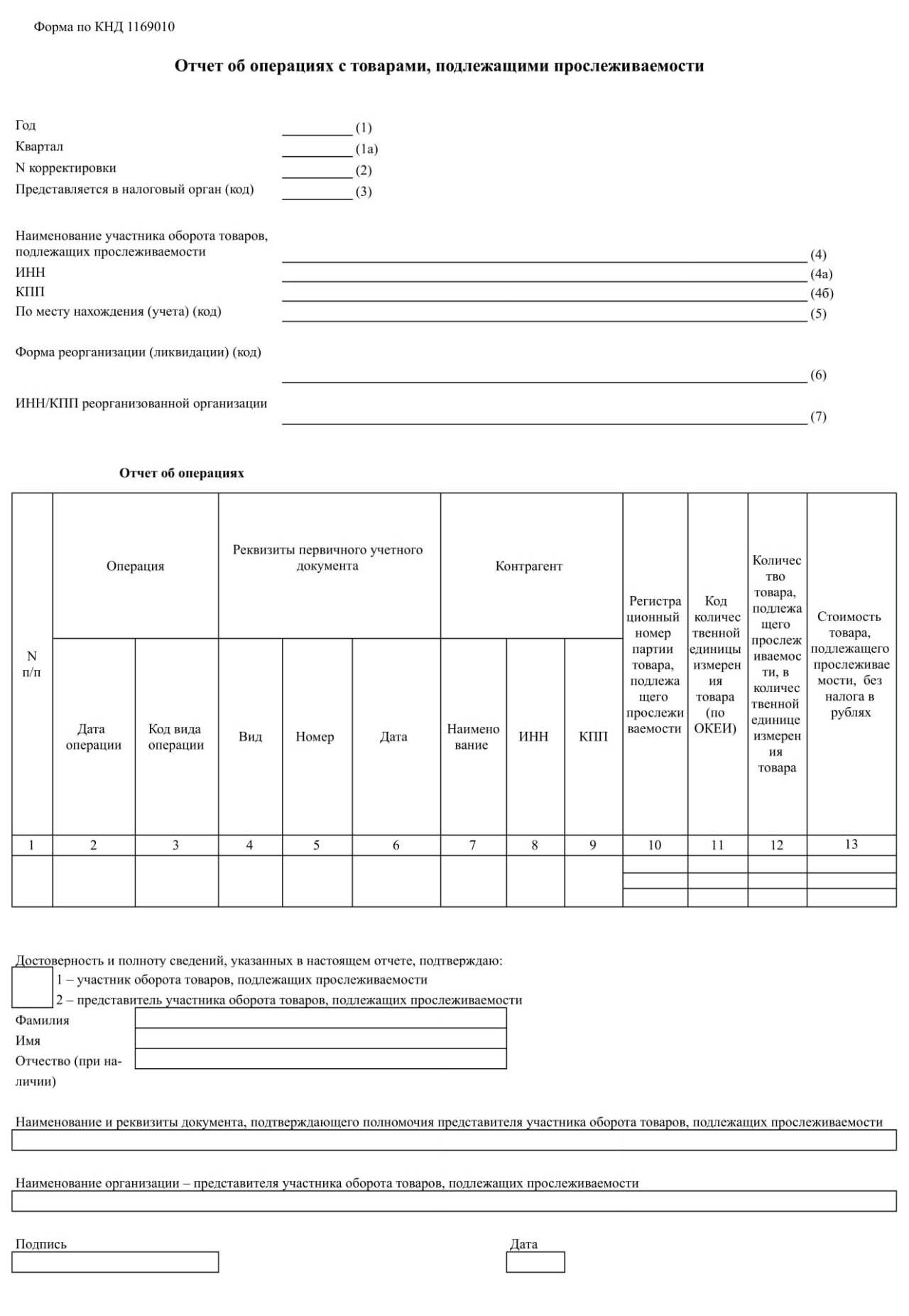

Отчёт об операциях с импортными товарами сдают и спецрежимники, и плательщики НДС, и льготники. В нём отражают полную информацию о приобретении, реализации и передаче прослеживаемой продукции, сведения об участниках оборота, реквизиты первичных учётных документов и др.

Кто сдаёт отчёт об операциях с прослеживаемыми товарами

Отчёт сдают участники системы прослеживаемости – и плательщики НДС, и освобождённые от этого налога. Но сведения у них будут отличаться.

Неплательщики НДС

Это организации и ИП, которые не платят НДС, потому что:

- применяют упрощёнку или патентную систему налогообложения;

- работают на общем режиме (ОСНО) или едином сельскохозяйственном налоге (ЕСХН), но освобождены от обязанностей налогоплательщика.

Они сдают отчёт об операциях с прослеживаемыми товарами, когда:

- Приобретают, получают, реализуют, передают их, в том числе через агента или комиссионера.

- Передают или получают прослеживаемые товары через операции, не связанные с реализацией или безвозмездной передачей (получением).

- Происходит прекращение и возобновление прослеживаемости товаров. Исключение – вывоз из России в другую страну ЕАЭС. В этом случае надо сдать уведомление о перемещении.

Плательщики НДС

Организации и ИП, не освобождённые от обязанностей по уплате НДС, сдают отчёт об операциях с прослеживаемыми товарами когда:

- Приобретают или получают их (в том числе через агента или комиссионера) у участников оборота товаров, которые работают на упрощённой или патентной системе налогообложения, а также у плательщиков НДС, освобождённых от обязанностей по этому налогу.

- Прослеживаемость прекращается или возобновляется по таким причинам:

- товар исключили из перечня прослеживаемых;

- товар выбыл из-за передачи в производство, на переработку для изготовления новой продукции товаров (в том числе как давальческое сырье), захоронения, обезвреживания, утилизации или уничтожения, безвозвратной утрате из-за действия непреодолимой силы, конфискации;

- неиспользованные остатки товаров вернулись из производства;

- товар числился как недостача, но был обнаружен в результате инвентаризации.

По какой форме, как и куда сдавать

Пока отчёт об операциях с прослеживаемыми товарами составляют по рекомендованной форме. Но скоро утвердят окончательный вариант бланка.

Отчёт надо отправлять в ИФНС. Организациям – по месту своего нахождения. Предпринимателям – по месту жительства.

Сдают его исключительно в электронном виде, подписав усиленной квалифицированной электронной подписью (УКЭП).

Сроки сдачи

Отчёт об операциях с товарами, подлежащими прослеживаемости, сдают ежеквартально, начиная с 3 квартала 2021 года.

Его нужно отправить в налоговую не позднее 25-го числа месяца, следующего за истёкшим кварталом.

Когда отчёт об операциях сдавать не нужно

Если в этом отчётном периоде (то есть квартале) не было никаких операций с прослеживаемыми товарами, сдавать его не надо.

Также отчёт не составляют плательщики НДС в случаях, когда прослеживаемые товары:

- Продали или безвозмездно передали обычным физлицам или самозанятым, а те используют их для личных нужд, то есть не связанных с предпринимательством.

- Вывезли из России с целью продажи иностранному контрагенту.

- Вывезли в другую страну ЕАЭС – Армению, Казахстан, Киргизию, Беларусь.

- Реализовали дипломатическим представительствам и консульским учреждениям, представительствам государств при международных организациях, международным организациям или их представительствам, пользующимся привилегиями и (или) иммунитетами в соответствии с международными договорами России. При условии, что товары предназначены для официального использования.

- Физлицо или самозанятый (в том числе ИП на НПД) сначала приобрели товары для личных и тому подобных нужд, а потом вернули продавцу.

Что делать, если в отчёте об операциях ошибки

Если в отчёте нет всех нужных сведений или есть ошибки, в него нужно внести изменения и сдать в налоговую инспекцию корректировочное уведомление.

Сроки подачи – не позднее следующего рабочего дня с даты обнаружения вами или налоговиками неточностей и ошибок.

Если ошибочные и неполные сведения обнаружила ИФНС, она вправе потребовать пояснения и дополнительные документы, например, первичку по прослеживаемым товарам. Так бывает, когда:

- Информация из деклараций (включая по УСН или ЕСХН) не соответствуют сведениям из отчёта об операциях с прослеживаемыми товарами.

- Информация из вашей декларации по НДС не соответствуют отчётам, поданных вашими контрагентами – другим юрлицом или ИП.

- Сведения об операциях с товарами в вашем отчёте и контрагента не совпадают.

В течение одного года с даты начала работы системы (то есть с 08.07.2021) действует так называемый переходный период. В это время не будет штрафов за нарушение правил прослеживания.

Обязательный электронный документооборот при реализации прослеживаемых товаров

Обязательный электронный документооборот при реализации прослеживаемых товаров Что такое прослеживаемость импортных товаров и как она изменилась в 2026 году

Что такое прослеживаемость импортных товаров и как она изменилась в 2026 году Отчётность по прослеживаемым товарам в 2026 году

Отчётность по прослеживаемым товарам в 2026 году Кого касается закон о прослеживаемости импортных товаров

Кого касается закон о прослеживаемости импортных товаров

Комментирование закрыто