Всю отчётность и первичные документы по прослеживаемым товарам составляют и передают строго в электронном виде. Для этого нужно настроить электронный документооборот (ЭДО) с поставщиками и покупателями.

Кому нужно обмениваться электронными документами

В основе технологии прослеживаемости импортных товаров лежит электронный документооборот. На нём завязаны все участники сделок и государство в лице оператора системы – федеральной налоговой службы. С 2023 года система станет ещё прозрачней.

Сейчас все участники системы прослеживаемости должны подключиться к электронному документообороту. Без этого продать или купить такой товар не получится. Исключение – физлица и самозанятые.

Покупатели обязаны принимать товаросопроводительные документы через ЭДО и подтверждать электронной подписью факт приёмки товара.

Как работает электронный документооборот между организациями

Обмен электронными документами – это безбумажный документооборот. Экономит не только бумагу и время, но и деньги на доставку корреспонденции и содержание бумажного архива. Обмениваться письмами и документами можно и с контрагентами, и с госорганами – налоговой инспекцией, соцстрахом, пенсионным фондом и др.

Приём и отправка документов осуществляется только через операторов ЭДО – Контур, Тензор, Такском, Калуга Астрал и т. д. Они выступают третьей, независимой стороной между участниками. Обойтись без их участия не получится, иначе переданные в электронном виде документы не будут иметь юридической силы.

Перейти на ЭДО может любая компания или предприниматель.

Что нужно сделать при переходе на электронный документооборот

Если раньше вы никогда не обменивались электронными счетами-фактурами, то, чтобы начать:

- Заключите договор с любым спецоператором электронного документооборота (ЭДО). Список есть на официальном сайте ФНС.

- Купите усиленную квалифицированную электронную подпись и необходимое программное обеспечение – информацию о них можно получить у спецоператора связи или в техподдержке вашей бухгалтерской (учётной) программы.

- Договоритесь с поставщиками и покупателями о выставлении электронных счетов-фактур.

- Подпишите с ними соглашение или обменяйтесь письмами.

- Если у контрагентов другой спецоператор, обратитесь к своему провайдеру, чтобы подключить услугу роуминга.

Продавец должен сформировать электронный счет-фактуру и отправить покупателю через своего оператора. После этого нужно дождаться электронное извещение о том, что файл принят, не содержит технических ошибок и дошел до покупателя.

Покупатель получает и проверяет счёт-фактуру. Если всё правильно, через своего оператора отправляет продавцу извещение об этом. Если в счёт-фактуре ошибки – уведомление об уточнении. Тогда продавец откорректирует документ и снова направит покупателю.

В течении скольких дней выписывают электронную форму счёт-фактуры

Бумажную форму счёта-фактуру выставляют не позднее 5 календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг). Если её выписывают на аванс, то считают со дня получения оплаты в счёт предстоящих поставок.

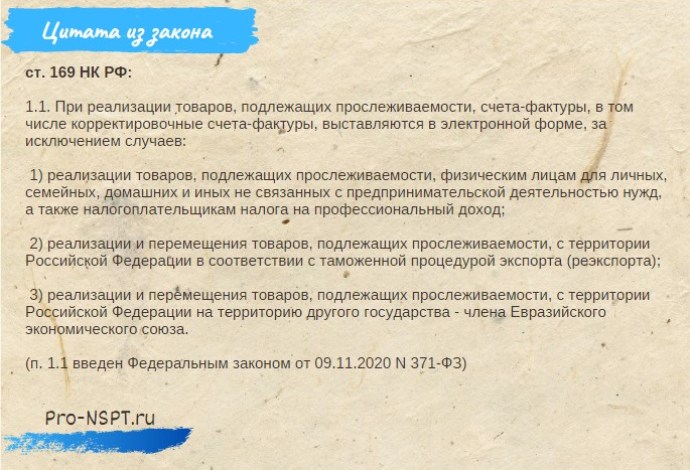

На прослеживаемые товары счета-фактуры выставляют и передают только в электронном виде.

Для электронных счетов-фактур сроки те же, никаких исключений нет. Их нужно сформировать и отправить по телекоммуникационным каналам связи) в течение пяти дней после отгрузки товара.

Счёт-фактуру по прослеживаемым товарам выписывают даже когда покупатель – не плательщик НДС или освобождён от него.

Отчётность в ФНС тоже только в электронном виде

По всем операциям с прослеживаемыми товарами нужно отчитываться перед налоговой инспекцией в электронном виде. Причём независимо от применяемой системы налогообложения. Единственное, состав отчётности различается:

- у плательщиков НДС – декларация в обычном порядке плюс отчёт об операциях с товарами.

- у неплательщиков НДС – отчёт об операциях.

При экспорте товаров в ЕАЭС дополнительно нужно подать в ИФНС уведомление о перемещении товаров.

Зачем нужна прослеживаемость импортных товаров

Зачем нужна прослеживаемость импортных товаров Что такое прослеживаемость импортных товаров и как она изменилась в 2026 году

Что такое прослеживаемость импортных товаров и как она изменилась в 2026 году Новые штрафы и санкции за нарушение порядка прослеживаемости товаров с 2026 года

Новые штрафы и санкции за нарушение порядка прослеживаемости товаров с 2026 года Отчётность по прослеживаемым товарам в 2026 году

Отчётность по прослеживаемым товарам в 2026 году

Комментирование закрыто